I první čtvrtletí roku 2017 se vyznačovalo vysokou poptávkou, nicméně se už začala vytrácet „panika“ uplynulého loňského roku, kdy se na nabídku bytu běžně ozvalo kolem sedmi zájemců během pouhého jednoho dne. Zájem sice trval dál, nicméně počty zájemců se začaly postupně snižovat.

Na vině byla intervence ČNB, díky které došlo od 1. dubna k dalšímu snižování dostupnosti hypoték. Kromě obtížněji dostupné hypotéky s nutností vyššího podílu vlastních zdrojů, stojí za postupným ochlazováním poptávky i fakt, že ceny začaly být po závratném růstu příliš vysoké a v kombinaci s nutností vydat se kvůli financování nemovitosti z posledního, začali lidé více zvažovat, jak a na co finanční částku vlastně vynaloží. Postupně začal mizet strach z toho, aby jim něco neuteklo a nahrazovat ho spíše obezřetnost.

Domníváme se, že u některých typů nemovitostí v určitých lokalitách další růst cen předpokládat nemůžeme. Naopak v žádaných lokalitách se rostoucí tendence letos pravděpodobně ještě udrží.

Zda a jakým tempem se během následujících měsíců realitní trh na Brněnsku překlopí a několikaletý růst cen se změní v pokles, bude záležet především na rychlosti růstu nabídky, která nakonec určí, jak rychle a jak hluboko budou ceny u jednotlivých nemovitostí a v konkrétních lokalitách klesat.

Všechny analýzy: Pravidelné informace o vývoji cen v Brně a okolí

Vývoj úrokových sazeb

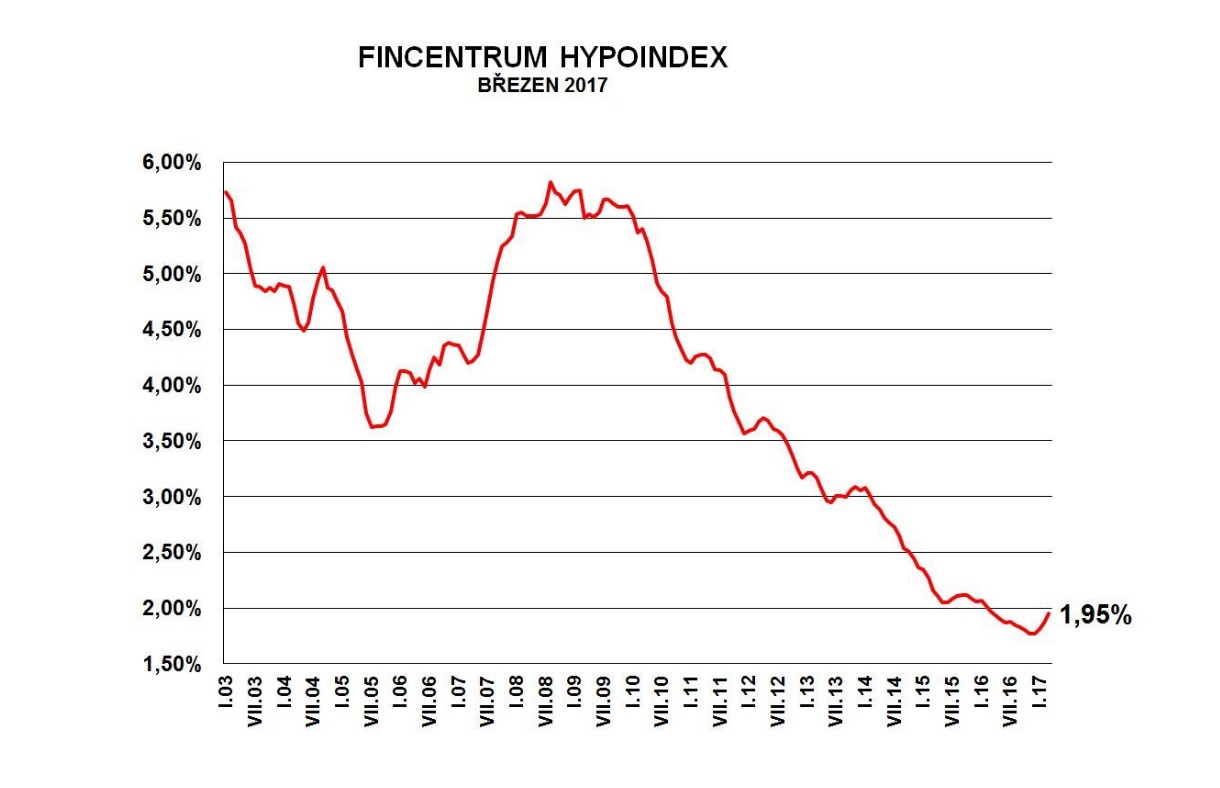

Úrokové sazby dosáhly svého dna v listopadu 2016. Hypotéky od začátku roku začaly velmi pomalu zdražovat. V březnu tohoto roku byly průměrné úrokové sazby hypoték dle Fincentrum Hypoindex na 1,99%.

Úrokové sazby dosáhly svého dna v listopadu 2016. Hypotéky od začátku roku začaly velmi pomalu zdražovat. V březnu tohoto roku byly průměrné úrokové sazby hypoték dle Fincentrum Hypoindex na 1,99%.

Úroky rostly především u hypoték s menším podílem vlastních zdrojů. Důvodem byla reakce bank na další doporučení České národní banky (ČNB). Kromě toho, že od dubna 2017 banky nesmějí poskytnout více než 90% hypotéku, mohou v rozmezí LTV od 80 % do 90 % poskytnout jen 15 % nových úvěrů.

Dostupnost hypoték i úrokové sazby byly stále velmi příznivé a zájem o hypotéky byl značný. Obavy z dalšího snížení dostupnosti hypoték, růstu úrokových sazeb i cen nemovitostí přivedly v březnu do bank pro hypotéku 10 388 klientů, což bylo nejvíce za poslední čtyři měsíce.

Zdražování hypoték bude pokračovat, více se dočtete níže v kapitole „Co se dá očekávat v roce 2017 a 2018“ v části Hypotéky.

Vývoj cen nemovitostí v Brně a okolí

Poptávka po nemovitostech dosahovala téměř stejné síly jako během loňského roku. O každý brněnský byt se opět ucházelo více zájemců. Možná jsme na stejný počet zájemců čekali o několik dnů déle než v předchozích měsících, ale byli.

Snižující se dostupnost hypoték a zvyšující se úrokové sazby v prvních měsících tohoto roku chuť kupujících zas tak moc neutlumily. Pro některé byly sice již ceny příliš vysoko, ostatní pak spěchali s koupí, dokud ceny nebudou ještě vyšší, úroky dražší a méně dostupné. Vždyť dubnové změny na hypotečním trhu již nebyly zdaleka tak bez důsledků jako předchozí intervence ČNB.

Nadále se nám dařilo díky aukčnímu způsobu prodeje prodávat i o několik stovek tisíc více, než byla původní nabídková cena v inzerci.

Ceny nemovitostí v Brně a blízkém okolí v prvním čtvrtletí letošního roku opět rostly, nicméně pomaleji.

Pro více informací k vývoji na trhu bytů, novostaveb, pronájmů, pozemků a rodinných domů klikněte na tlačítko „+“

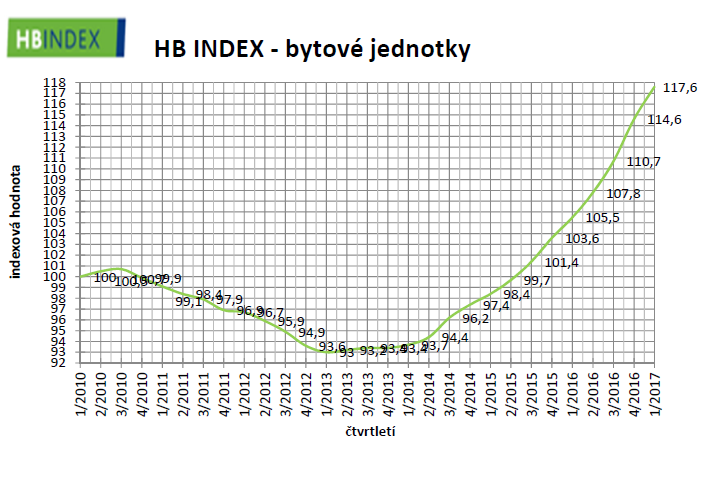

Ceny bytů jsou již vysoko nad svým maximem z konce roku 2008. Přesto se bytů zpomalení růstu dotklo zřejmě nejméně. V celé České republice tempo růstu zvolnilo jen lehce.

Ceny bytů jsou již vysoko nad svým maximem z konce roku 2008. Přesto se bytů zpomalení růstu dotklo zřejmě nejméně. V celé České republice tempo růstu zvolnilo jen lehce.

HB index – bytové jednotkyBrno se dál potýkalo s minimální nabídkou bytů. V některých městských částech jste chvílemi konkrétní dispozici (např. 2+kk) hledali marně. Bytů bylo prostě málo. Ať už se jednalo o panelové, cihlové, pěkné i vybydlené. To je možná ten důvod, proč někteří byli ochotni platit stále vyšší a vyšší ceny a dali za vděk i méně optimální příležitosti k nákupu.

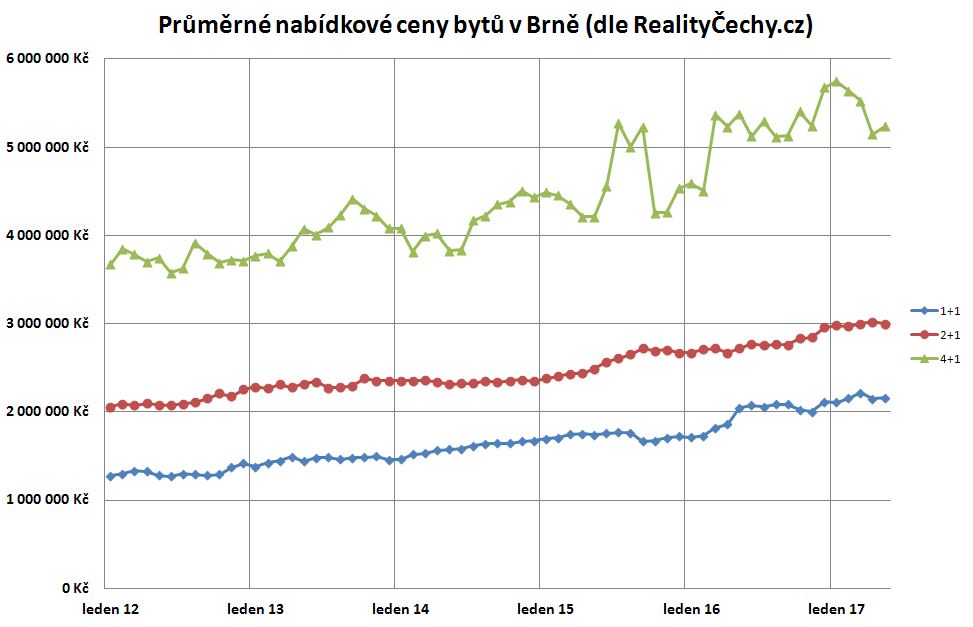

Nabídkové ceny bytů v Brně

Ceny bytů v Brně od svého minima, kterého dosáhly roku 2012, nepřetržitě rostou. Dynamika oproti loňskému raketovému růstu zmírnila, nicméně malé byty si připsaly další jednotky procent nahoru.

Průměrné nabídkové ceny bytůPrůměrná cena bytů 1+1 v Brně se od svého minima v roce 2012 zvýšila o 69% z 1,28 na 2,16 mil.

U bytů 2+1 to bylo 45%. Průměrná nabídková cena vzrostla z 2,07 mil. na 3 mil..

U bytů 4+1 ceny od minima z roku 2012 narostly o 55%. Průměrná cena vzrostla z 3,65 mil. na 5,64 mil. To je stejná cena jako na konci roku 2012. To znamená, že v prvním kvartálu letošního roku ceny velkých bytů nerostly.

min. 2012 březen 2017 1+1 1 280 000 Kč 2 160 000 Kč 69% 2+1 2 070 000 Kč 3 000 000 Kč 45% 4+1 3 650 000 Kč 5 640 000 Kč 55% ZDROJ: RE/MAX Pro (dle nabídkových cen z realitního portálu RealityČechy.cz)

Ceny rodinných domů v České republice v prvním pololetí již rostly pomaleji než v loňském roce. Za první tři měsíce došlo k růstu o 1,2%.

Ceny rodinných domů v České republice v prvním pololetí již rostly pomaleji než v loňském roce. Za první tři měsíce došlo k růstu o 1,2%.

Po domech v Brně i přilehlém okolí panuje stabilní poptávka. Čísla sice dostupná nemáme, nicméně se dá zpomalení růstu očekávat i u nás.

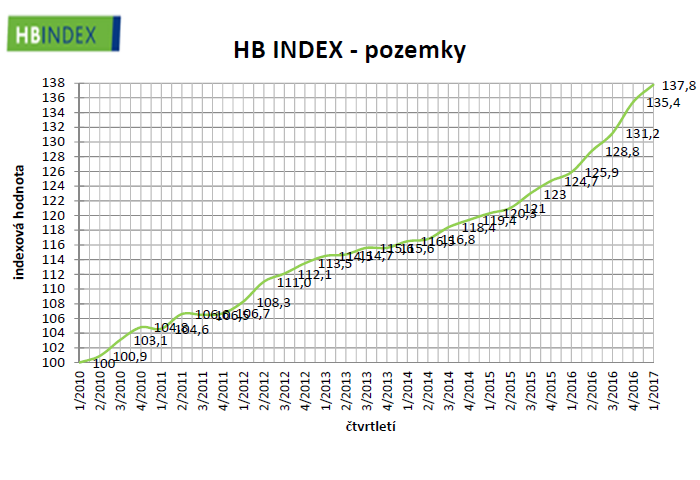

Ceny pozemků po zrychleném růstu během roku 2016 opět rostly pouze pozvolně. Je potřeba připomenout, že pozemky jako jediná realita od roku 2008 neprošly žádným obdobím poklesu cen. To z pozemků činí bezpečnou investici s nízkými udržovacími náklady.

Ceny pozemků po zrychleném růstu během roku 2016 opět rostly pouze pozvolně. Je potřeba připomenout, že pozemky jako jediná realita od roku 2008 neprošly žádným obdobím poklesu cen. To z pozemků činí bezpečnou investici s nízkými udržovacími náklady.

Obzvláště o lokality okolo Brna a dalších velkých měst je stabilní zájem. Rostoucí ceny zasíťovaných stavebních pozemků vyvolávají stále větší poptávku po pozemcích bez kompletních inženýrských sítí, kde je nutné vybudovat domovní čističky, využít tepelná čerpadla, vyhloubit studny apod.

Co se dá očekávat v roce 2017 a 2018

Ceny nemovitostí donedávna lámaly rekordy. Růst cen bytů zrychloval zejména v posledních dvou letech. Ekonomové už varují před vznikem realitní bubliny, kroky k omezení dostupnosti hypoték činí také ČNB. Co se bude dít dál?

Vzhledem k tomu, že je ekonomika České republiky stále v relativně dobré kondici (alespoň dle dostupných zdrojů), bude mít zásadní vliv na další růst cen v tomto roce poptávka. Ta je primárně ovlivněna dostupností financování a kupní sílou obyvatelstva. Pojďme se tedy nejdříve podívat na to, co se dá očekávat v následujících měsících a letech na hypotečním trhu a následně jak je na tom dostupnost bydlení.

Pro více informací k vývoji na hypotečním trhu a dostupnosti bydlení klikněte na tlačítko „+“

Zdražování hypotečních sazeb bude dále pokračovat. Již během března bylo jasné, že se průměrné úrokové sazby pod hranicí dvou procent neudrží. Česká národní banka (ČNB) od dubna donutila banky k dalšímu zpřísnění podmínek poskytování úvěrů. Sazby dál porostou hlavně u hypoték s vyšší hodnotou zástavy nemovitosti.

„Z doporučení ČNB mají banky nejvíce práce s limitem maximálně 15 % objemu úvěrů nad 80 % hodnoty nemovitosti. Zájem o toto pásmo je stále výrazně vyšší než uvedený limit. Zvyšování sazeb v tomto segmentu tak bude i v nejbližší době stěžejním faktorem pro růst průměrných úrokových sazeb,“ uvádí Josef Rajdl, hlavní analytik společnosti Fincentrum.

Navíc skončila intervence proti české koruně. Dalším důvodem zdražování je zvyšování úrokových sazeb ČNB.

Dubnová prognóza ČNB předpokládá, že do konce června 2017 zůstanou úrokové sazby mezibankovního trhu 3M PRIBOR na dosavadní úrovni 0,29%. Následně očekává konzistentní růst sazeb, který by měl zajistit plnění 2% inflačního cíle v příštím roce. Zvyšování sazeb však bude zhruba do poloviny příštího roku výrazně brzděno aktuálně pokračujícím kvantitativním uvolňováním Evropské centrální banky (ECB).

Dá se tedy očekávat, že úrokové sazby 3M PRIBOR by se letos měly do konce roku 2017 udržet pod 1 %. Rychlejší růst sazeb zřejmě nastane až v druhé polovině roku 2018.

Zároveň s růstem cen hypoték se snižuje jejich dostupnost. Banky o klienty zatím nepřicházejí. Umožňují dofinancovat chybějící vlastní zdroje například úvěrem ze stavebního spoření. Jenže to se České národní bance nelíbí.

„S doporučeními není slučitelné, aby klient či instituce řešili nedostatek vlastních zdrojů klienta tím, že se zkombinují úvěry u různých institucí. Smysl a duch doporučení je jednoznačný: Klient by měl k pořízení nemovitosti použít zčásti vlastní zdroje. Instituce musí posuzovat celkovou zadluženost klienta, to je dívat se na všechny jeho úvěry,“ uvedla Denisa Všetičková z tiskového oddělení ČNB.

ČNB připravuje legislativní půdu pro další zpřísnění poskytování hypoték. Pokud projde připravovaná novela zákona o ČNB a ČNB se bude držet svých doporučených nastavení parametrů pro poskytování hypoték, většina domácností na hypoteční úvěr ani nedosáhne. Novela zákona by měla umožnit ČNB stanovit „doporučené“ parametry hypotéky závazně pod pokutou až 10 mil. Kč.

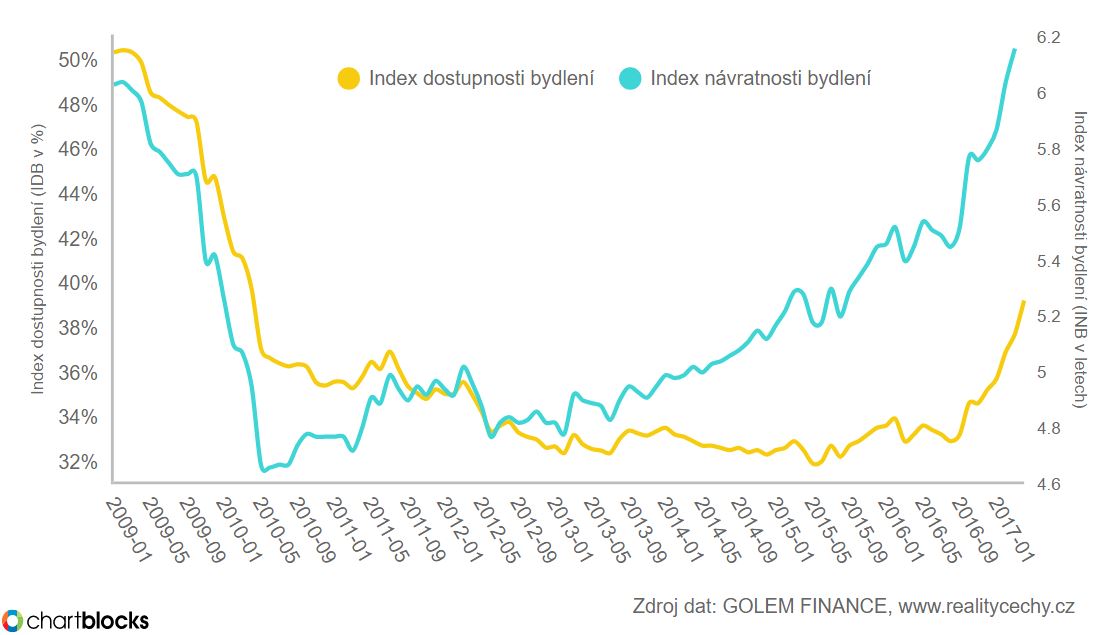

Index návratnosti bydlení vyjadřuje kolikanásobek čistého ročního příjmu průměrné české domácnosti je třeba k pořízení bytu, jehož cena se rovná aktuálnímu cenovému průměru. Tento index v březnu dosáhl 6,15 násobku čistého ročního příjmu, čímž překonal dosavadní maximum z ledna 2009. Tehdy měl index hodnotu 6,03 násobku.

Index návratnosti bydlení vyjadřuje kolikanásobek čistého ročního příjmu průměrné české domácnosti je třeba k pořízení bytu, jehož cena se rovná aktuálnímu cenovému průměru. Tento index v březnu dosáhl 6,15 násobku čistého ročního příjmu, čímž překonal dosavadní maximum z ledna 2009. Tehdy měl index hodnotu 6,03 násobku.

V Jihomoravském kraji je pak index návratnosti bydlení ještě vyšší, více než 7 násobek čistého ročního příjmu (7,38).

Ceny nemovitostí jsou opravdu vysoko. To znamená, že vlastní bydlení je k březnu méně dostupné než bylo těsně před vypuknutím hypoteční krize na přelomu roku 2008 a 2009.

Index dostupnosti bydlení v České republice, který krom úrokových sazeb a cen bytů zohledňuje právě i vývoj příjmu českých domácností, v prvním čtvrtletí dosáhl hodnoty 36,7 % (v samotném březnu 37,6 %). Jinými slovy: průměrná česká domácnost vynaloží na splátku hypotéky, jejíž výše by odpovídala průměrné ceně bytů (2,39 mil. Kč) zhruba 37 % svých čistých měsíčních příjmů. V následujícím grafu je vidět vývoj hodnoty indexu v uplynulých 7 letech. Z grafu je patrné, že situace je stále značně příznivější než tomu bylo v roce 2009. Nicméně s očekávaným růstem cen hypoték i tento index může v dohledné době překročit hodnoty svého maxima z ledna 2009.

Jelikož právě tyto dva indexy nám do jisté míry indikují přehřátí hypotečního trhu, doporučuji si přečíst celý článek Hypotéky už koupi bytu nezlevní.

Pokud se bavíme s kolegy i makléři od konkurence, začínáme během dubna a května pociťovat další ochlazování poptávky. Lidé stále více zvažují, co za své peníze koupí. Trh již zdaleka nepřipomíná paniku z druhé poloviny roku 2016, kdy lidé kupovali téměř cokoli a kdekoliv.

Vzhledem vysokým cenám nemovitostí se není čemu divit. Platy zdaleka tak rychle nerostou. S rostoucími úrokovými sazbami a zásadním snížením dostupnosti hypoték bude poptávka dále chladnout.

Ceny brněnských nemovitostí drží nahoře už jen velmi nízká nabídka nemovitostí. I zde však již dochází k určitým změnám. Nabídka bytů v Brně není ani teď o moc vyšší. Jinak jsou na tom některé lokality v blízkosti Brna např. ve Vyškově je již nabídka oproti lednu téměř trojnásobná. Na základě našich posledních analýz nejen v okolních městech a obcích, ale i v Brně se doba prodeje začíná prodlužovat. Ještě na přelomu roku se v průměru byty na trhu neohřály o moc déle než jeden měsíc. V dubnu a na začátku května přibývá bytů, které jsou v nabídce déle než dva měsíce.

Ke zpomalení nebo zastavení růstu dojde zřejmě rychleji, než jsme očekávali. Podle všeho již některé nemovitosti svých maxim dosáhly nebo brzy dosáhnou. Stagnaci a případně pokles lze očekávat nejdříve u větších panelových bytů. Další růst si v dalších měsících udrží pouze kvalitní nemovitosti v kvalitních lokalitách. Další růst v řádu jednotek procent lze očekávat také u nových bytů, těch je v Brně žalostně málo.

Během letošního roku nějaký dramatický pokles cen nemovitostí nečekáme. Tedy pokud se nestane ve světě něco opravdu dramatického, co by změnilo vývoj hospodářského cyklu. Ano, poptávka bude postupně dále chladnout. Nicméně minimálně do poloviny roku 2018 podle všeho nedojde k zásadnímu růstu úrokových sazeb, i když další opatření ČNB by mohlo způsobit další snížení dostupnosti financování pro lidi s omezeným vlastním kapitálem. Zásadní vliv na zastavení růstu a pokles cen v letošním roce však bude mít spíše rostoucí nabídka nemovitostí. Jakmile lidé pochopí, že již ceny nerostou, začnou se zbavovat nemovitostí, které nechtějí držet dalších 5 až 10 let (Z dlouhodobého hlediska ceny nemovitostí porostou. Ceny českých nemovitostí ještě zdaleka nedohnaly západoevropské ceny.). Rychlý růst nabídky by samozřejmě pokles značně urychlil a prohloubil.

Ing. Tomáš Fráňa, ředitel kanceláře RE/MAX Pro Brno