Třetí kvartál nebyl v ničem výjimečný. V červenci a srpnu došlo, jako každoročně, k určitému zpomalení trhu. V září se chuť nakupovat opět vrátila.

Větší část článku se tedy zaměřuje na právě probíhající změny na hypotečním a realitním trhu a to především na ty, které nás v následujících měsících teprve čekají.

Zamyslíme se také nad vývojem realitního trhu během blížícího se roku 2017. Nabere růst cen opět tempo, zpomalí, zastaví se, nebo jsme na vrcholu cyklu a ceny půjdou příští rok dolů?

Všechny analýzy: Pravidelné informace o vývoji cen v Brně a okolí

Vývoj úrokových sazeb

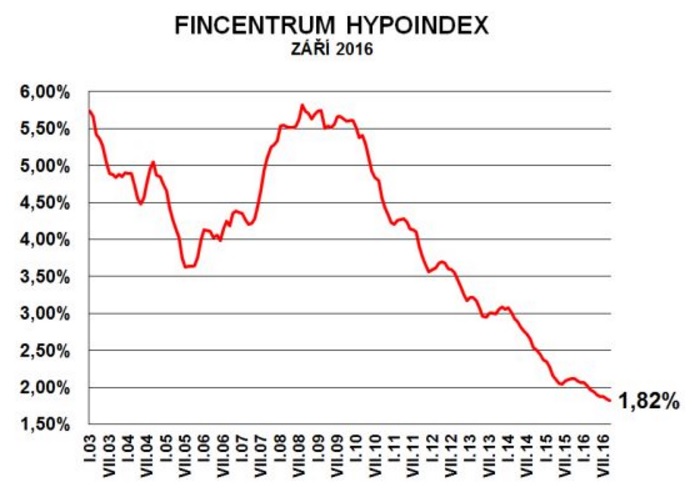

Během července se aktivita na hypotečním trhu nakrátko zpomalila. Srpnem a zářím objemy i počty uzavřených hypotečních úvěrů opět vzrostly na rekordní historické hodnoty.

Úrokové sazby naopak poklesly a atakovaly dosavadní rekord. Průměrná úroková sazba Hypoindex v září poklesla na 1,82%. Pokles už ale není nijak markantní. Přesto hypotéky nebyly ještě nikdy levnější.

„Září bylo posledním měsícem, kdy mohly banky poskytovat 100% hypotéky, aniž by odporovaly doporučením regulátora (ČNB). Obavy regulátora z vývoje nemovitostního trhu jsou namístě, průměrná výše hypotečního úvěru za třetí čtvrtletí meziročně vzrostla o 8,6 %, od počátku intervencí pak o více než 20 %, za čímž je rychlý růst cen nemovitostí,“ říká Josef Rajdl, hlavní analytik Fincentrum.

Vývoj cen nemovitostí v Brně a okolí

Trh nemovitostí i ve třetím kvartálu plynule navázal na předchozí období a pokračoval v růstu.

Nic mimořádného na trhu neproběhlo. Letní měsíce jako každoročně snížily aktivitu kupujících. Poptávka se v plné síle vrátila až v září. To byl předposlední měsíc, kdy byl poplatníkem daně z nabytí prodávající. A obava z růstu cen poptávku ještě povzbudila.

Brněnský trh se stále potýkal s malou nabídkou téměř všech typů nemovitostí, obzvláště bytů.

Pro více informací k vývoji na trhu bytů, novostaveb, pronájmů, pozemků a rodinných domů klikněte na tlačítko „+“

Brněnský trh s byty byl nadále vykoupen. Prodávající, kteří nabídli svůj byt k prodeji, se těšili opět velkému zájmu kupujících.

Brněnský trh s byty byl nadále vykoupen. Prodávající, kteří nabídli svůj byt k prodeji, se těšili opět velkému zájmu kupujících.

Nedostatek investičních příležitostí („levné peníze“ na finančním trhu) a nízké úrokové sazby hypoték udržel zájem drobných investorů o brněnské byty, a to i přes to, že jak cihlové, tak panelové byty všech velikostí již překonaly své maximum z roku 2008.

Vzhledem k rekordně nízké nezaměstnanosti, růstu českého HDP, optimizmu ohledně budoucího vývoje i ze strachu z dalšího růstu jednotlivci i rodiny optimalizují své bydlení.

Vzhledem k malé nabídce a rychlosti prodeje kupující i drobní investoři často nakupují pod tlakem. To je často nutí ke koupi „z nouze“ – zaplatí za nemovitost vysokou cenu nebo koupí takovou, která plně nesplňuje jejich očekávání.

Průměrná nabídková ceny bytů v Brně

Průměrná nabídková cena bytů 1+1 v Brně vzrostla za poslední 4 roky (9/2012 až 9/2016) o 62,5 % z 1,28 mil. na 2,08 mil. Kč.

Nárůst u 2+1 byl 30,8%. Průměrná nabídková cena vzrostla z 2,14 mil. na 2,80 mil. Kč. Velký nárůst byl také v nabídkových cenách větších bytů.

U bytů 4+1 došlo k nárůstu o 40,5%. Ceny vzrostly z 3,70 mil. na 5,20 mil. Kč.

ZDROJ: RE/MAX Pro (dle nabídkových cen z realitního portálu RealityČechy.cz)

září 12 září 16 1+1 1 280 000 Kč 2 080 000 Kč 62,5% 2+1 2 140 000 Kč 2 800 000 Kč 30,8% 4+1 3 700 000 Kč 5 200 000 Kč 40,5%

Rodinné domy se nadále těšily vysoké poptávce. A i zde ceny pokračovaly v nastaveném tempu růstu.

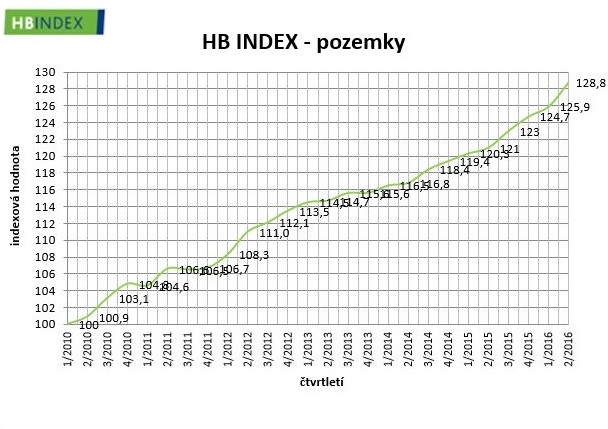

Rodinné domy se nadále těšily vysoké poptávce. A i zde ceny pokračovaly v nastaveném tempu růstu. Pozemky se těší stálé poptávce. I zde ceny pokračovaly v nastaveném tempu růstu.

Pozemky se těší stálé poptávce. I zde ceny pokračovaly v nastaveném tempu růstu.Co se dá očekávat v roce 2016 a 2017

Hypotéky

ČNB od 1. října 2016 zpřísnila svá doporučení. Výše hypotéky k zástavní hodnotě nemovitosti (LTV) by neměla překročit hranici 95 %. Centrální banka také stanovila hranici pro hypoteční úvěry s LTV od 85 do 95 %. V tomto pásmu mohou banky poskytovat pouze 10 % celkového objemu.

Tato změna s sebou žádné drama nepřinesla. Podíl „stoprocentních“ hypoték tvořil pouze zlomek hypoték na českém trhu (důvodem byla vyšší úroková sazba) a navíc většina bank upravila podmínky poskytování hypoték už v první polovině roku 2016.

ČNB z obav z možného vzniku cenové bubliny na realitním trhu se zpřísňováním ještě neskončila. Od 1. dubna 2017 sníží hranici maximálního LTV až na 90 procent. Zároveň také chce omezit podíl hypoték s LTV v rozmezí 80 až 90 % na hodnotu 15 % celkového objemu hypoték. A právě 85% hypotéky dnes tvoří největší část trhu.

Tyto změny zásadně omezí dostupnost úvěrů pro méně bonitní kupující. Hypotéka tak bude méně dostupná například pro mladé páry, které jsou teprve na začátku své kariéry a nemají zatím našetřené peníze. Budou tak muset bance prokázat, že jsou schopny dosáhnout na hypotéku s nižším krytím nebo sehnat část peněz jinde, například od rodičů.

Od 1. prosince 2016 začne platit zákon o úvěru pro spotřebitele, který zásadním způsobem mění způsob poskytování hypotečních úvěrů, především pokud jde o možnost předčasného splacení. Bankám se pak již nevyplatí vázat si klienty smlouvami s dlouhou dobou fixace (7 a více let). Vzhledem k vyšší administrativě a pravděpodobným finančním ztrátám zaviněným předčasným splácením bude nutné tyto ztráty kompenzovat.

Otázkou zůstává, jak velký vliv to bude mít na výši úrokových sazeb. Průměrné sazby (např. Hypoindex) se mírně zvýší už jen omezením poskytování hypoték s dlouhou dobou fixace s nižší úrokovou sazbou. Dá se také očekávat, že banky promítnou do výše úrokových sazeb vyšší administrativu a finanční ztráty z předčasných splacení. Jak moc, to ukáže až budoucí vývoj.

Hypotéky mírně zdraží nejpozději na začátku příštího roku. O kolik to bude? V tom se odborníci liší. Prognózy se shodují, že by to nemělo být o více než o jedno procento. Spíše se však předpokládá, že se bude jednat o zvýšení o několik desetin procentních bodů.

Tlak na další zvýšení úrokových sazeb může mít také to, že banky přijdou o část svých obchodů díky omezení 80 až 90% hypoték od dubna 2017.

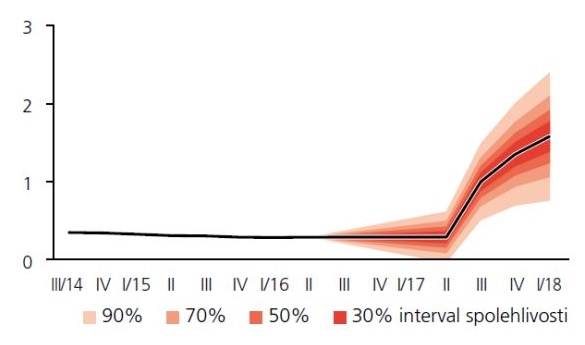

ČNB předpokládá stabilitu tržních úrokových sazeb na stávající velmi nízké úrovni alespoň do poloviny roku 2017 (sazby na úrovni technické nuly). Prognóza ČNB počítá s konzistentním růstem tržních úrokových sazeb v druhé polovině roku 2017 a s jejich dalším mírným zvyšováním v roce 2018. Úrokové sazby mezibankovního trhu 3M PRIBOR by se měly k začátku roku 2018 přiblížit 2 %. Aktuálně se přitom pohybují na úrovni 0,29 %. ZDROJ: ČNB, zpráva o inflaci III/2016

Osobně však předpokládám, že „nízké“ úrokové sazby hypoték nám zůstanou alespoň do poloviny roku 2017. Kromě očekávání, že ČNB bude chtít v uvolněné měnové politice setrvat alespoň do poloviny roku 2017, bude další brzdou růstu silný konkurenční boj mezi bankami.

Novela zákona o dani z nabytí

Zdražení může pro kupce znamenat také novela zákonného opatření senátu o dani z nabytí nemovitých věcí, která vstoupila v účinnost 1. listopadu. Nově musí daň zaplatit kupující.

Dá se předpokládat, že do cen se tato změna projeví různě. Je jasné, že k plošnému snížení o 4 % u všech nabídkových cen nedošlo.

Vzhledem k rekordní poptávce po brněnských bytech se dá očekávat, že změnu trh s byty z velké části absorbuje a ceny dolů nepůjdou. Cena se sníží pouze u bytů, které jsou nyní nabízeny za přehnaně vysokou cenu a poptávka po nich není.

Zjednodušeně řečeno, u nemovitostí s vyšší poptávkou bude znamenat změna poplatníka zdražení o 4 % pro kupujícího a vyšší příjem pro prodávajícího.

Tato změna bude mít ještě jeden dopad. Přinese snížení dostupnosti pro lidi s nedostatečnou hotovostí. Proč, když většina bank deklaruje, že daň z nabytí budou klientům hypotékou financovat?

Banky poskytují úvěry dle výše bankovního odhadu. Tento odhad však zpravidla vychází maximálně na kupní cenu nemovitosti, ve většině případů vychází pod kupní cenu nemovitosti. Tedy ve světle toho, že prodávající kupní cenu nebudou mít tendenci o daň snižovat a banka odhadne hodnotu nemovitosti maximálně na kupní cenu, spíše níže, bude kupující potřebovat další 4 % vlastních zdrojů.

Vývoj cen nemovitostí

Ceny bytů, domů i pozemků v Brně a okolí stále rostou. Jak dlouho a jakým tempem to bude pokračovat?

Do konce roku předpokládám, že se tempo růstu ještě udrží. Zpomalení růstu očekávám až na přelomu roku. Vlivem kumulace změn na hypotečním trhu (zásahy ČNB) a změny poplatníka daně z nabytí zřejmě dojde k postupnému zpomalování trhu již v první polovině roku 2017. S jistou mírou pravděpodobnosti se dá předpokládat, že v druhé polovině příštího roku může dojít k zastavení růstu cen, nebo dokonce začnou klesat.

Pro další, byť mnohem mírnější růst mluví nízká nabídka na českém realitním trhu, očekávané pokračování uvolněné měnové politiky České národní banky, nízká nezaměstnanost a především důvěra v růst české ekonomiky. Ta však může velmi rychle zmizet s negativní zprávou z vývoje světových ekonomik a realitních trhů.

Pro obrácení trendu a pokles cen nemovitostí pak mluví rychlý růst cen nemovitostí v minulých letech (ceny bytů rostou mnohem rychleji než příjmy), snižující se tempo růstu českého HDP, postupné snižování dostupnosti úvěrů a růst hypotečních sazeb především v druhé polovině příštího roku a nejistota dalšího vývoje vyspělých i rozvojových ekonomik ve světě.

Vývoj cen nemovitostí je závislý především na ekonomickém cyklu. Hodně záleží na vývoji světových ekonomik, na kterých je Česká republika závislá (zejména export do EU a především Německa), a vývoji úrokových sazeb hypotečních úvěrů. Dokud bude pokračovat hospodářský růst a úrokové sazby se udrží pod tři procenta, k dramatickému poklesu cen nedojde.

Ing. Tomáš Fráňa, ředitel kanceláře RE/MAX Pro Brno