Česká národní banka se snaží regulovat hypoteční trh již od poloviny roku 2015. Vysoká dostupnost hypoték a nedostatečná nabídka totiž tlačila ceny nemovitostí do extrémních hodnot. Svými doporučeními se ČNB jednak snaží zpomalit extrémní růst a zároveň ochránit ty zájemce o koupi, kteří nyní sice na úvěr dosáhnou, ale po vypršení fixace by pro ně další splácení mohlo být neúnosné.

Vydaná doporučení nejsou však pro ostatní banky právně závazná a ČNB je tak může vymáhat jen zvýšením ceny, za kterou bankám poskytne peníze. Tento problém by měla vyřešit připravovaná novela zákona o ČNB.

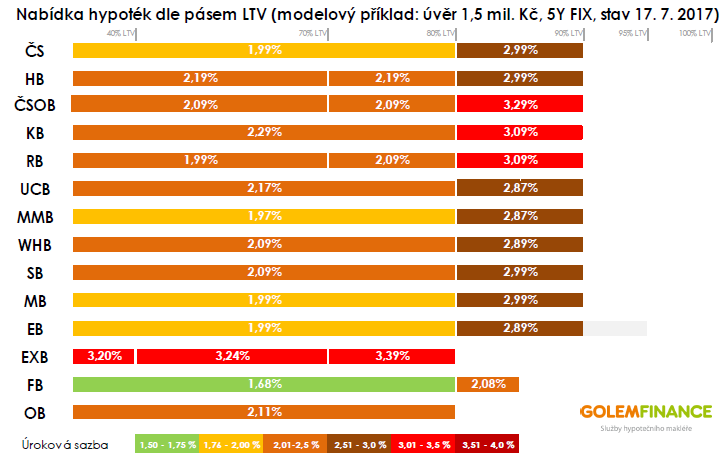

Jak postupovala regulace hypoték v posledních letech

červen 2015 – doporučení ČNB

- hypotéky nesmí být vyšší než 100 % hodnoty nemovitosti (LTV 100)

- na nové hypotéky v rozmezí 100 – 90 % může banka využít jen 10 % svých prostředků

- doporučená splatnost hypotéky max. 30 let.

červen 2016 – doporučení ČNB

- na nemovitosti k pronájmu lze poskytnout hypotéku ve výši max 60 %

říjen 2016 – doporučení ČNB

- hypotéky nesmí být vyšší než 95 % hodnoty nemovitosti (LTV 95)

- na nové hypotéky v rozmezí 95 – 85 % může banka využít jen 10 % svých prostředků

listopad 2016 – daň z nabytí nemovitých věcí

- od 1. 11. 2016 již není možnost volby a daň vždy platí kupující

- kupující tak k ceně nemovitosti potřebuje navíc ještě 4 % z ceny

prosinec 2016 – zákon o spotřebitelském úvěru

- mimo jiné stanovení pravidel pro předčasné splacení

- důsledek – větší opatrnost bank při poskytování hypotéky a fixace

duben 2017 – doporučení ČNB

- hypotéky nesmí být vyšší než 90 % hodnoty nemovitosti (LTV 90)

- na nové hypotéky v rozmezí 90 – 80 % může banka využít jen 15 % svých prostředků

červen 2017 – Věštník ČNB

- přidány další kritéria pro hodnocení – kromě poměru k hodnotě nemovitosti (LTV) se nově doporučuje posuzovat i poměr splátek a celkového dluhu vůči příjmům (DTI – splátky/příjem, DSTI – veškeré náklady na úvěr/příjem

- za rizikovou je považována výše úvěru přesahující osminásobek čistého ročního příjmu

- riziko platí i pokud splátky všech dluhů přesahují 40 % příjmu

??? 2017/2018 – novela zákona o ČNB

- do říjnových voleb pravděpodobně nestihne projít

- řeší mimo jiné zvýšení pravomocí ČNB – místo doporučení možnost vydávat závazná nařízení

Uvedená opatření postupně obrousily rozdíly mezi jednotlivými bankami a podmínky hypoték jsou tedy celkem srovnatelné. Na druhou stranu nutnost přizpůsobit se společným podmínkám ubrala bankám možnosti jak se odlišit vůči konkurenci.

Proběhlé změny a doporučení by měli postupně pomoci k vyrovnání poptávkových a nabídkových sil na trhu s nemovitostmi a tím i ke zpomalení či stagnaci cen. Těžko však předpovídat, za jak dlouho k tomu dojde.