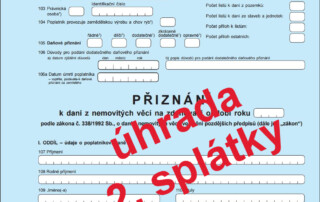

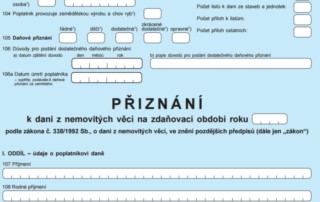

Daň z nemovitosti v roce 2024

Pokud jste v roce 2023 koupili nemovitost a nebo ji do vlastnictví získali jiným způsobem týká se vás povinnost úhrady daně z nemovitých věcí, která je definována zákonem 338/1992 Sb. o dani z nemovitých věcí. Tato daň se platí každoročně a jako jediná daň dopředu - vždy na aktuální kalendářní rok. Poslední den, kdy je [...]