Na začátku roku panoval na brněnském realitním trhu opět optimizmus. Lidé mají stále chuť nakupovat. Vždyť ekonomice se daří. Mzdy rostou. Hypotéky jsou stále extrémně levné. Nicméně ceny jsou již hodně vysoko. Průměrný byt 1+1 v Brně se v roce 2012 nabízel za 1.280.000 Kč. Na konci prvního čtvrtletí se nabízel za 2.320.000 Kč. To je nárůst o úctyhodných 81%.

Růst cen brněnských nemovitostí se výrazně zpomalil již v loňském roce. Doba prodeje se z několika dnů prodlužuje, při špatně zvolené nabídkové ceně, i na několik měsíců. Prodávající si nechtějí přiznat zpomalení dynamiky růstu a ceny stále zvyšují. Nadsazenou nabídkovou cenu již však trh většinou nedoroste a prodávající musí jít čím dál častěji s cenou dolů. Nůžky mezi nabídkovými cenami a prodejními se začínají více a více rozevírat.

Trh kulminuje. Růst cen nemovitostí se zastavuje. Doba prodeje se prodlužuje. Rostou ceny nájmů. Co se bude dít dál? Lze očekávat další růst? Jak dlouho? O kolik ceny ještě narostou? Nebo už na cenovém vrcholu trhu jsme? Čekají nás drobné korekce cen nebo půjdou ceny strmě dolů? To jsou otázky, které si s kolegy často klademe. Náš pohled na budoucí vývoj najdete v závěru analýzy, v kapitole „Co se dá očekávat v roce 2018 a 2019“

Všechny analýzy: Pravidelné informace o vývoji cen v Brně a okolí

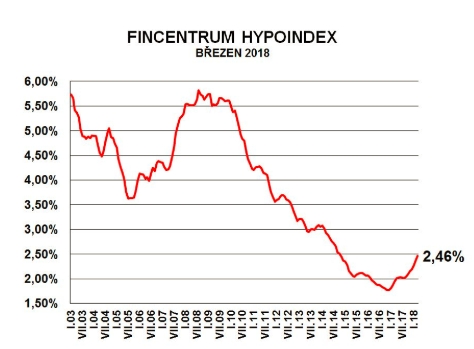

Vývoj úrokových sazeb hypoték

Banky reagují na zvyšování úrokové sazby Českou národní bankou (ČNB) a úrokové sazby rostou již sedm měsíců po sobě. Základní sazby již ČNB zvýšila potřetí (srpen 2017, listopad 2017 a únor 2018). K březnu 2018 Fincentrum Hypoindex uvádí průměrnou úrokovou sazbu ve výši 2,19 %.

Vývoj cen nemovitostí v Brně a okolí

V předchozí kvartální analýze jsem psal o tom, že se v dubnu loňského roku růst cen brněnských nemovitostí výrazně přibrzdil. Některé typy nemovitostí dokonce prošly krátkou korekcí cen. A také jsem psal o tom, že oživení přišlo až v září. Chuť nakupovat pokračovala i v prvním čtvrtletí tohoto roku. Nicméně, ceny již rostly mnohem pomaleji než na začátku roku 2017.

Prodávající mají tendenci cenu dále navyšovat a průměrné nabídkové ceny rostou. Prodejní ceny však již tak rychle nerostou. Nůžky mezi nabídkovými cenami a prodejními se začínají více a více rozevírat.

Pokud je nabídková cena vyšší než je trh ochoten akceptovat, stává se nemovitost neprodejnou. Trh již cenu nedoroste. Prodává se déle a nezřídka musí jít prodávající s cenou dolů.

Dle našeho hodnocení trh chladne. Průměrná doba prodeje se stále více prodlužuje.

Pro více informací k vývoji na trhu bytů, novostaveb, pronájmů, pozemků a rodinných domů klikněte na tlačítko „+“

Dle HB INDEXu průměrná tržní cena bytů v České republice v prvním čtvrtletí 2018 vzrostla o 2,4 procentních bodů (bazickou hodnotou 100 jsou ceny nemovitostí k 1. lednu 2010).

„Tempo růstu cen bytů bylo v prvním čtvrtletí roku 2018 mírnější než v předchozím kvartále. Ke zdražování bytů došlo ve všech krajích České republiky s výjimkou Ústeckého kraje. Vůbec nejrychleji rostly ceny bytů v Jihočeském a Středočeském kraji, vysoký růst pozorujeme i u nemovitostí v Praze. Stejně jako v předchozím období rostly ceny starších panelových bytů více než ceny těch cihlových.“ uvedl Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky.

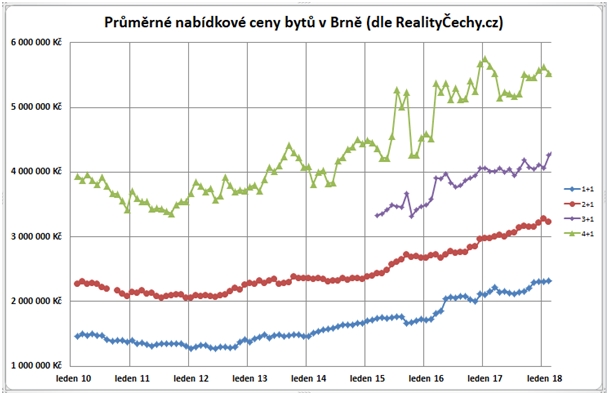

Nabídkové ceny bytů v Brně

Růst průměrné nabídkové ceny bytů v Brně se zpomaluje. Výrazněji rostly pouze nabídkové ceny bytů 3+1.

Průměrná nabídková cena bytu 1+1 v Brně byla na konci prvního kvartálu 2.320.000 Kč. Zůstala tedy na hodnotách předchozího čtvrtletí. A oproti svému minimu z roku 2012 je nyní o neuvěřitelných 81 % vyšší.

Jednoprocentní nárůst oproti předchozímu kvartálu je u bytů 2+1. V prvním kvartále letošního roku se průměrná cena pohybovala na 3.260.000 Kč. Od roku 2012 průměrné nabídkové ceny narostly o 57 %.

Průměrné nabídkové ceny bytů 3+1 se pohybovaly kolem 4.250.000 Kč a byty 4+1 kolem 5.540.000 Kč tj.

ZDROJ: RE/MAX Pro (dle nabídkových cen z realitního portálu RealityČechy.cz)

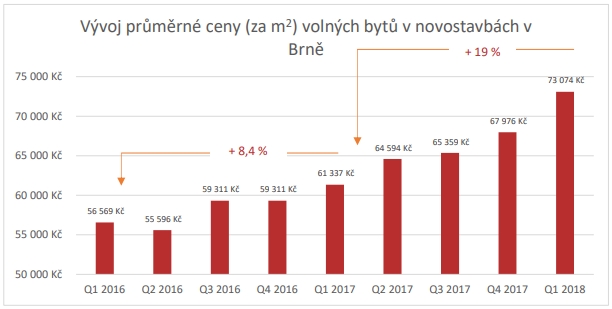

Společnost Trikaya ve své dubnové analýze mluví o tom, že lidé vykoupili skoro všechny cenově dostupné byty v novostavbách a na trhu tak zůstávají jen ty dražší. Průměrné ceny prodaných nemovitostí za první čtvrtletí najdete v tabulce.

Více než polovina bytů, jež jsou teď v Brně v nabídce, stojí přes 3 850 000 korun. Nejdražší byt se zde prodává za 19 milionů korun. Průměrná cena za metr čtvereční u bytů, které jsou aktuálně k prodeji, se vyšplhala na 73 tisíc korun. To představuje meziročně 19% zdražení.

„Chybějící územní plán, a tedy nemožnost stavět nové bytové domy, jsou obvykle zmiňované důvody, které stojí za zdražováním. Přidávají se k nim ale i další faktory. Poslední rok ve stavitelství přinesl především výrazné zdražení všech vstupních nákladů – minimální nezaměstnanost žene ceny nahoru, a to od odborných prací architektů, projektantů a managementu, až po dělníky na stavbě. To je položka, která ve spojení s enormně dlouhými povolovacími procesy novostavby velmi prodražuje. Zároveň zdražují i všechny ostatní vstupy, především ceny pozemků.“ vysvětluje Alexej Veselý, ředitel společnosti Trikaya.

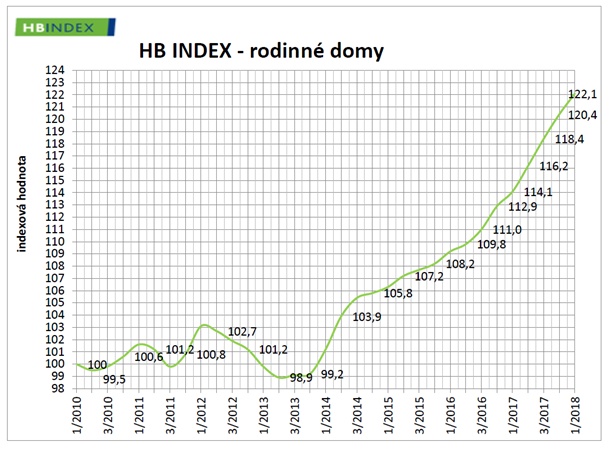

Dle HB INDEXu vzrostla průměrná tržní cena domů v České republice v prvním čtvrtletí roku 2018 o 1,4 procentních bodů (bazickou hodnotou 100 jsou ceny nemovitostí k 1. lednu 2010). Tempo růstu cen rodinných domů bylo nejpomalejší za poslední čtyři čtvrtletí.

„Současná výstavba má dopad na zvyšování cen stavebních nákladů, zejména stavebního materiálu. V posledních čtvrtletích stále trvá zájem o koupi rodinných domů ve zhoršeném stavu, jejichž výhodou je především nižší pořizovací cena a možnost postupných úprav dle vlastních představ každého majitele. Nové domy i rekonstrukce probíhají v nízkoenergetickém standardu. V poslední době zaznamenáváme i zájem o dřevostavby. U staveb na klíč je patrné zvyšování cen nabízejících firem.“ říká Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky

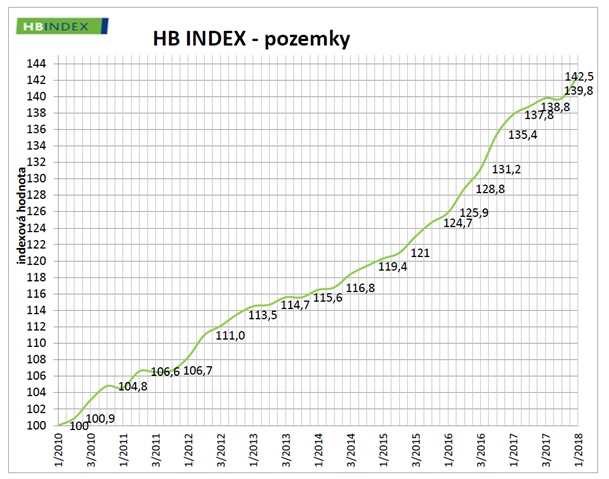

Dle HB INDEXu průměrná tržní cena pozemků v České republice v prvním čtvrtletí roku 2018 vzrostla o 1,9 pcb. Oproti prvnímu čtvrtletí roku 2017 jejich cena vzrostla pouze o 3,4 procentních bodů (bazickou hodnotou 100 jsou ceny nemovitostí k 1. lednu 2010).

„Zatímco ceny pozemků v předchozím čtvrtletí stagnovaly, v prvním čtvrtletí roku 2018 jsme zaznamenali téměř 2% nárůst. Poptávka je nadále stabilní. Vysoké ceny pozemků v okolí velkých měst vytlačují poptávku do vzdálenějších lokalit. Zájem je i o levnější pozemky bez kompletních veřejných sítí, kde lze instalovat např. domácí čističky nebo tepelná čerpadla.“ uvedl Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky

Co se dá očekávat v roce 2018 a 2019

Světová ekonomika roste solidním tempem. Silně exportně orientovaná česká ekonomika z toho může nadále těžit. Na druhou stranu to nemusí trvat věčně. Ministerstvo financí ve své dubnové Makroekonomické predikci uvádí (str. 4) „Česká ekonomika vykazuje v některých oblastech zřetelné znaky přehřátí, obzvláště pak na trhu práce. Z hlediska cyklického vývoje ekonomiky přitom nelze vyloučit, že by ekonomika v případě naplnění některých uvedených rizik v horizontu predikce vstoupila do sestupné fáze hospodářského cyklu.“

Dle všeho růst úrokových sazeb v následujících měsících zvolní a na začátku druhé poloviny roku zřejmě dosáhne 2,7%. K rychlejšímu růstu se vrátí nejpozději v závěru letošního roku. Podrobnější informace naleznete v podkapitole „Hypotéky“.

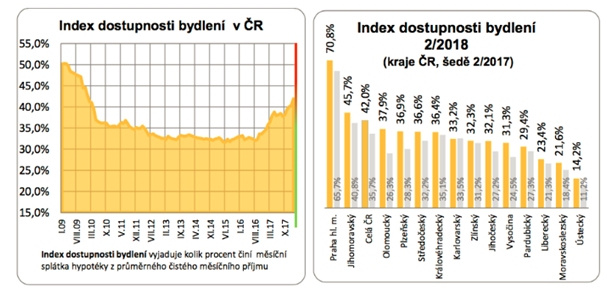

Cesta k vlastnímu bydlení je nejtěžší za posledních devět let. Podle statistiky GOLEM FINANCE by nyní průměrná česká domácnost za byt o průměrné ceně 2,84 mil. Kč vydala 6,67násobek svých čistých ročních příjmů. V Praze a v Brně je to ještě mnohem horší (v Praze je to více než 11násobek). Více informací naleznete v kapitole „Dostupnost bydlení“.

Pro více informací k vývoji na hypotečním trhu a dostupnosti bydlení klikněte na tlačítko „+“

Banky dále zvyšují nároky na podíl vlastních zdrojů financování. ČNB se daří uplatňovat svoje doporučení. Pro připomenutí, v loňském roce vydala ČNB doporučení, které bankám zamezuje poskytovat hypotéku nad 90 procent hodnoty nemovitosti. Podíl nových hypoték, kde úvěry představují maximálně 80 až 90 procent hodnoty nemovitosti, se pohybuje pod požadovanou hranicí 15%.

Čím dál častěji se potkáváme s tím, že odhad pro banku nedosahuje 100 procent kupní ceny. Stává se, že odhad nemovitosti je i nižší než 90% kupní ceny.

Příklad: Pokud vám banka poskytne úvěr na maximálně 80%, tak to ve skutečnosti není 80% z kupní ceny (která je například 2 400 000 Kč), ale z hodnoty stanovenou bankou. Tuto hodnotu banka stanovuje výše zmiňovaným odhadem. Pokud tedy odhad pro banku bude pouze 2 100 000 Kč, tak to není ve skutečnosti 80% ale pouze 70% z ceny, za kterou nemovitost koupíte.

Získat hypotéku bude pravděpodobně ale ještě složitější. Podle nedávných výsledků šetření ČNB banky v prvním čtvrtletí poskytování hypoték zpřísnily a v dalších měsících poskytování hypoték ještě přiostří. Banky ve druhém čtvrtletí 2018 očekávají další zpřísnění úvěrových podmínek u úvěrů domácnostem. Ministerstvo financí pracuje na novele zákona o ČNB, která jí má dát více pravomocí ohledně regulace hypoték. Vláda by ji mohla projednat v polovině roku.

ČNB naposledy zvýšila základní úrokové sazby na začátku února. Předpokládá se, že další zvýšení přijde nejpozději na konci letošního roku. Spekuluje se však o tom, že ČNB přistoupí i ke dvěma zvýšením úrokových sazeb. „Posilování koruny neutahuje měnové podmínky tak, jak si centrální banka představovala na začátku roku. Otázkou bude, jak ČNB změní prognózu pro korunu, která podle nás v současnosti nestojí na reálných předpokladech. Podle našeho názoru právě pomalejší posilování koruny vytvoří v druhé polovině roku prostor pro dvě zvýšení úrokových sazeb ve třetím a čtvrtém čtvrtletí tohoto roku.“ míní František Táborský, analytik Raiffeisenbank.

Prognóza ČNB

S prognózou je konzistentní nejprve přibližná stabilita tržních úrokových sazeb a od přelomu let 2018 a 2019 jejich další růst. Úrokové sazby tak budou v průběhu příštího roku směřovat ke své dlouhodobě neutrální úrovni (tj. 3 % pro 3M PRIBOR; Graf I.4). Hlavním omezením rychlejšího zvyšování domácích úrokových sazeb bude nadále velmi uvolněná měnová politika ECB.

Bankovní rada ČNB na květnovém měnovém jednání výraznou většinou hlasů ponechala úrokové sazby na stávající úrovni. Dvoutýdenní repo sazba tak zůstává na 0,75 %, diskontní sazba na 0,05 % a lombardní sazba na 1,50 %.

Bankovní rada vyhodnotila rizika prognózy inflace na horizontu měnové politiky jako vyrovnaná. Současně konstatovala, že existují tři hlavní nejistoty této prognózy. První z nich souvisí se silou a skladbou celkových inflačních tlaků v podmínkách napjatého trhu práce a protisměrně působícího růstu produktivity. Druhou nejistotou zůstává vývoj měnového kurzu. Třetí nejistota je spojena s vývojem v zahraničí.

Příjmy českých domácností loni vzrostly téměř o 4 procenta. Ale to nestačí. Dosažitelnost bydlení se nadále zhoršuje. Vliv na to mají nejen rostoucí ceny nemovitostí, ale také rostoucí úrokové sazby hypoték.

INDEX DOSTUPNOSTI BYDLENÍ propočítává, jak velkou část příjmu musí průměrná česká domácnost každý měsíc vynaložit na splátku hypotéky. Celorepublikový index v březnu vzrostl na 42,7 %, což je nejhorší hodnota od konce roku 2009, kdy společnost GOLEM FINANCE s monitoringem dostupnosti bydlení začal. Loni v dubnu to bylo 36,5 % a rok před tím necelých 32,8 %.

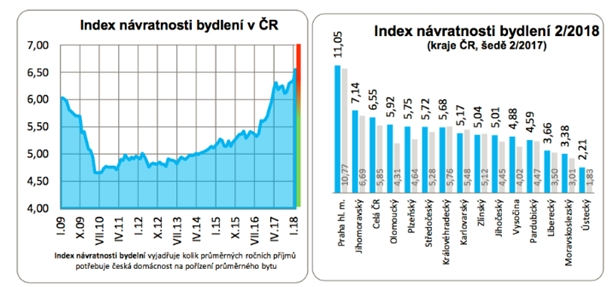

Jestliže v loňském roce stačilo průměrné české domácnosti na pořízení bytu o průměrné ceně 2,39 mil. Kč necelý 6násobek (5,85) čistého ročního příjmu, letos při ceně 2,78 mil. Kč je to už více než 6,5násobek. Vývoj toho poměru dlouhodobě monitorujeme prostřednictvím INDEXU NÁVRATNOSTI BYDLENÍ. Tempo, jakým tento ukazatel zhruba od poloviny roku 2016 narostl, je nevídané. A zdaleka v tom nehraje roli pouze růst cen v hlavním městě. Ba naopak.

Zdroj: GOLEM FINANCE

Vývoj cen nemovitostí

Ceny nemovitostí jsou již extrémně vysoké! Již více než rok Česká národní banka (ČNB) ve svých zprávách uvádí, že ceny nemovitostí jsou NADHODNOCENÉ. Ceny bytů jsou značně vyšší než před realitní krizí (2008 až 2012). Od roku 2013 ceny bytů v Brně narostly o neuvěřitelných 50 až 80%.

Vzhledem k stavu ekonomiky a extrémně levným hypotékám se dá předpokládat další růst. Bude však velmi silně brzděn jak snižující se dostupností hypoték, tak vysokými cenami nemovitostí. Jestli tedy ceny porostou, tak jen ve velmi mírném tempu. Růsty v tempu 6 a více procent ročně velmi pravděpodobně definitivně skončily. V druhé polovině roku 2018 se zvyšuje pravděpodobnost určitých cenových korekcí.

Stále je silná poptávka. Stále se nám daří prodávat aukčním způsobem prodeje, což nám umožňuje překonávat tržní ceny. Prodejní cena námi prodané nemovitosti je často o 5 až 20% vyšší, než za kterou nemovitost dáme do nabídky.

Kdy se trend změní a ceny půjdou dolů, to je těžké odhadovat. Skutečný propad cen nemovitostí přijde až v období, kdy půjde ekonomika dolů a začne růst nezaměstnanost. Změna pak ale může být lavinová. Panika na trhu je hlavní příčinou prudkého propadu cen. Lidé téměř ze dne na den ztratí chuť nakupovat a prodávající se snaží rychle prodat, dokud jsou ceny vysoko. Problém je, že když už víte, že to nastalo, je už většinou pozdě. A čím více ceny do té doby ještě nastoupají, o to strmější může být jejich pád.

Ceny tedy zřejmě porostou již velmi pomalu. Lidé se čím dál častěji dívají především na výši splátky, a pokud je vysoká, tak budou chtít levnější nemovitost. Bude se také dále prodlužovat doba prodeje. Nebude již možné se podívat na ceny na Srealitách.cz a začít prodávat. Trh již špatně nastavenou cenu nedoroste. A čím déle se bude nemovitost nabízet, o to méně bude atraktivní. Nechtěné zboží se tak nakonec prodá za dlouho a často i za výrazně méně, než při správně zvolené nabídkové ceně.

Dostupnost hypoték se bude nadále snižovat. Prodeje budou také náročnější a náročnější z důvodu, že zájemci o koupi se bude financování komplikovat nebo až po rezervaci zjistí, že na požadovanou výši hypotéky vůbec nedosáhne. Banky jsou ochotny půjčit více než 80% zástavní hodnoty nemovitosti jen opravdu bonitním zájemcům. Navíc zástavní hodnota nemovitosti se stále méně často shoduje s prodejní cenou. Banky jsou opatrné a odhady bank jsou často i o deset a více procent nižší. Nad kupní cenu musí také kupující ještě započítat 4% daň z nabytí nemovitosti.

Co tedy doporučujeme?

Pokud hodláte svoji nemovitost držet déle než 10 let, pak se zřejmě nemáte čeho obávat. Z dlouhodobého hlediska ceny nemovitostí pravděpodobně porostou.

Pokud ale v nejbližších měsících a letech prodej vaší nemovitosti plánujete, spěchejte. Nejlepší doba na prodej už zřejmě nastala, anebo se dokonce blíží ke konci.

Ing. Tomáš Fráňa, ředitel kanceláře RE/MAX Pro Brno