Dle zkušeností našich makléřů se zřejmě již pohybujeme na vrcholu trhu. Jsou lokality a nemovitosti, které již za ceny ze závěru roku 2017 neprodáme. Zájem lidí o nákup nemovitostí je stále velmi vysoký, ale ceny brněnských nemovitostí jsou pro řadu z nich již příliš vysoko (více ZDE).

Vysoké ceny brněnských bytů a domů vytlačují poptávku do okrajových částí a mimobrněnských destinací. Poptávka po domech i bytech v lokalitách s dobrou dopravní dostupností do Brna je stále velká. Pokračuje také trend úprav chat a chalup v Brně a jeho blízkosti pro celoroční bydlení.

Česká národní banka (ČNB) ve svých zprávách již od začátku roku 2017 píše, že ceny nemovitostí považuje za nadhodnocené. A opatření, se kterými loni začala, mají již na realitní trh viditelný dopad. Úrokové sazby hypoték jsou sice zatím stále velmi nízké, nicméně komerční banky postupně reagovaly na intervence ČNB a nároky na bonitu klienta se postupně zvyšují. Do konce roku 2018 nás čeká ještě dvojí zvyšování základních úrokových sazeb a s říjnovým opatřením ČNB opět požadavky na bonitu zájemce o hypotéku ještě více přitvrdí (více v kapitole „Hypoteky“). Dá se tudíž předpokládat, že pro část střední třídy již nákup nemovitosti nebude možný nebo bude příliš náročný (více ZDE).

Chcete vědět, jaký to bude mít vliv na ceny nemovitostí a pronájmů? Co se bude dít v závěru roku a v roce 2018? Co tedy doporučujeme dělat, pokud zvažujete nákup nebo naopak prodej? To se dočtete v závěru této analýzy.

Všechny analýzy: Pravidelné informace o vývoji cen v Brně a okolí

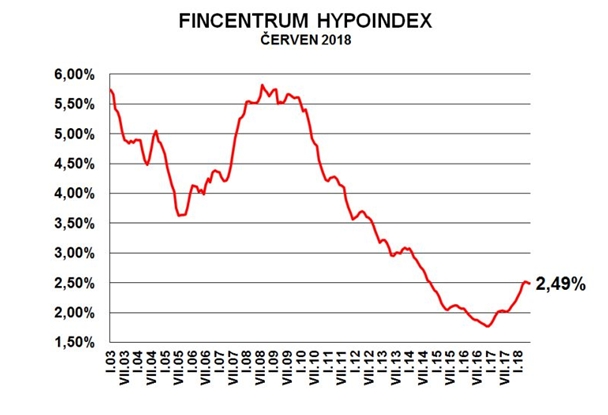

Vývoj úrokových sazeb hypoték

V dubnu úrokové sazby pokračovaly v růstu až na průměrnou hodnotu Hypoindexu 2,51%. Letní nabídky bank pak průměrné sazby mírně stlačily na 2,49%.

“Pokračující jarní akční nabídky se postupně přeměnily na letní a vedly v červnu k mírnému poklesu průměrných sazeb Fincentrum Hypoindexu. Ačkoliv ČNB koncem června zvýšila své základní úrokové sazby, zatím se nezdá, že by se v reakci na tento krok banky nějak hrnuly do závodu ve zvyšování sazeb. Před říjnovou platností nových doporučení ČNB vedoucích ke zpřísnění poskytování úvěrů s ohledem na příjmy klientů se banky snaží spíše využít zvýšeného zájmu o úvěry k získání nových obchodů,” uvádí Josef Rajdl, hlavní analytik společnosti Fincentrum.

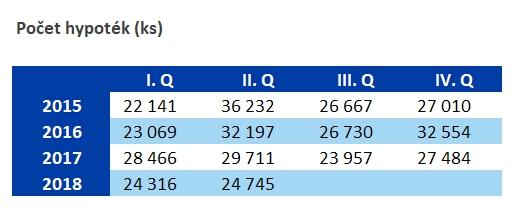

Objem počtu nových hypoték oproti loňskému roku výrazně opadl. Ve druhém čtvrtletí se uzavřelo dle statistiky Fincentrum Hypoindexu 24.745 hypoték, což je téměř o 17% méně než za stejné období loňského roku a o 23% méně než v roce 2016.

ZDROJ: RE/MAX Pro (dle Hypoindex.cz)

Vývoj cen nemovitostí v Brně a okolí

Dle našeho hodnocení jsme se v první polovině roku pohybovali na vrcholu cen. Ceny nemovitostí v Brně rostly velmi málo. U některých nemovitostí jsme již dokonce loňských cen při prodeji nedosáhli. Stále více záleží na lokalitě a kvalitě nabízené nemovitosti.

Ceny nemovitostí v Brně jsou po více než pěti letech růstu velmi vysoko. Poptávka byla stále silná, ale zájemci již nebyli ochotni nebo schopni u většiny prodejů akceptovat navýšení oproti minulým měsícům. Jednoduše řečeno, nekoupí již cokoliv. Musí mít pocit, že to za to stojí.

Změnila se také struktura zájemců o koupi. Sebevědomé mladé páry již na prohlídky nechodí. Pokud se na prohlídkách objeví, tak již s rodiči, kteří jim jsou ochotni pomoci s financováním. Je vidět, že intervence, se kterými ČNB začala již v roce 2017, má na trh znatelný vliv. Hypotéka již není pro každého. Dostupnost financování se bude dále snižovat (více ZDE).

Prodávající mají tendenci ceny stále navyšovat, ale většinou za tyto ceny neprodají. Cenové nůžky mezi nabídkovými cenami a prodejními se začínají stále více rozevírat. Pokud chtějí prodat, musí nabídkovou cenu snižovat nebo přijmout cenu, kterou nabídne kupující. To má velmi často negativní dopad na dosaženou reálnou prodejní cenu. Majitel prodá za méně, než pokud by nabízel za správnou cenu. Více k tomuto tématu najdete v článku „Skvěle prodat? S jakou nabídkovou cenou inzerovat„.

„V Brně Bystrci již ceny panelových bytů za ceny přelomu roku 2017 a 2018 neprodáte. Jednala jsem s klientem, který kupoval na začátku roku větší byt a následně se snažil prodat svůj dosavadní panelový byt 3+1 s konkurenční kanceláří. Byt byl ve slušném standardu s umakartovým jádrem. V dubnu 2018 ho začal nabízet za cenu 3,9 mil. Zájem za tuto cenu nebyl a postupně snižoval cenu a v srpnu byt prodal za 3,4 mil. Jsem přesvědčená, že kdyby byt nabídl v dubnu za 3,6 milionů, tak by ho prodal.“, říká Alena Ševčíková, realitní makléřka RE/MAX Pro.

Ceny poptávku vytlačovaly mimo Brno. Kdo nedosáhl na byt v Brně, snažil se poohlednout po bydlení v dojezdové vzdálenosti.

Pokračoval také velmi vysoký zájem o rekreační bydlení. Pro některé je to alternativa drahého bydlení ve městě.

Novostavby jsou v Brně již několik let nedostatkové zboží. Bytových projektů je v Brně dlouhodobě v prodeji velmi málo a poptávku pokrýt zdaleka nestačí. Aktuální situace vycházející z tiskové zprávy společnosti TRIKAYA je popsána v samostatné kapitole „Novostavby“.

Pro více informací k vývoji na trhu bytů, novostaveb, pronájmů, pozemků a rodinných domů klikněte na tlačítko „+“

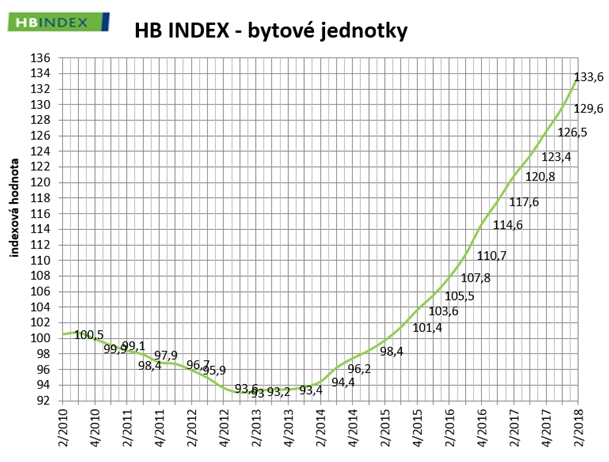

Dle HB INDEXu průměrná tržní cena bytů v České republice rostla i v druhém čtvrtletí 2018. To ukazuje, že poptávka je stále velmi silná. Ve velkých městech, jako je Brno, je bydlení pro mnohé vzhledem k vysokým cenám již nedostupné, ale průměrné ceny nemovitostí na Jižní Moravě opět o něco vzrostly.

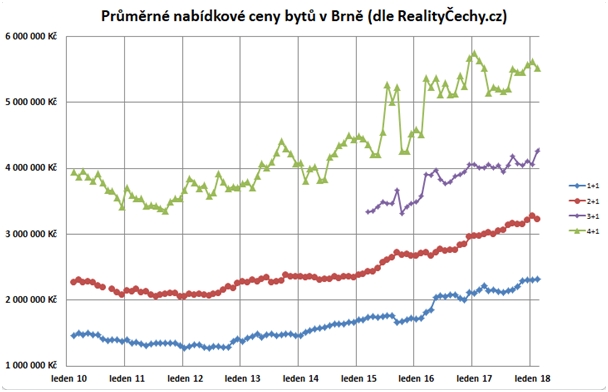

Nabídkové ceny bytů v Brně

Bohužel statistiku realizovaných cen v Brně k dispozici nemáme. Nabídkové ceny ukazují, za jaké ceny se inzeruje, nikoli prodává. V minulých letech byla ve finále dosažená prodejní cena vyšší než původně inzerovaná nabídková cena. Naopak v poslední době je nabídková cena v inzerci naopak vyšší než finálně dosažená prodejní cena. A to výpovědní schopnost statistiky založené na nabídkových cenách značně snižuje.

Přesto, že prodávající mají tendenci nadále ceny zvyšovat, tak i tempo růstu nabídkových cen zpomaluje. Nejvíce je to patrné u malých bytů o velikosti 1+1. Právě u malých bytů došlo od roku 2012 k nejvýraznějšímu růstu. Průměrné nabídkové ceny bytů 1+1 vzrostly o neuvěřitelných 83%.

ZDROJ: RE/MAX Pro (dle nabídkových cen z realitního portálu RealityČechy.cz)

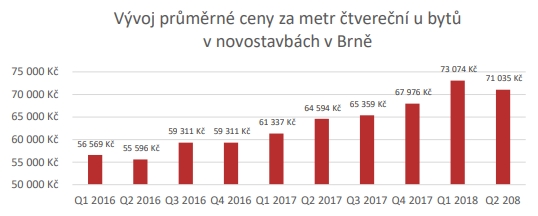

Červencová zpráva společnosti TRIKAYA mluví o tom, že v letošním druhém čtvrtletí se poprvé od roku 2016 zastavil růst cen nových bytů v Brně. Zájemci o bydlení teď za metr čtvereční zaplatí v průměru 71.035 Kč, což je o dva tisíce korun méně než v předchozím čtvrtletí. Za poklesem průměrných cen stojí zvýšení nabídky díky spuštění prodeje velkých bytových projektů, jako jsou například Brno-Kamechy.

„Ceny rostou, protože není kde stavět. Jakmile se objeví nové byty, brzy je lidé rozeberou. To ale neustále tlačí na růst cen. Teď se permanentní zdražování průměrných cen na chvíli zastavilo, ale je důležité si uvědomit, že průměr ovlivnilo několik málo konkrétních projektů. Cenový pokles zatím nenaznačuje trend. Byty na trhu za pár měsíců zase dojdou a ceny se opět zvednou. Pokud se pro zlepšení bytové výstavby neudělají patřičné změny, situace jiná nebude. V Brně je několik větších projektů připraveno, pouze se jejich stavba už roky odkládá. I to investorům zvyšuje náklady, které se pak do ceny bytů bohužel promítají,“ vysvětluje Alexej Veselý, ředitel společnosti Trikaya.

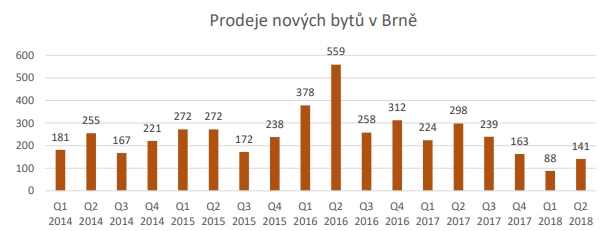

Druhé čtvrtletí je v letošním roce rekordní co do počtu dostupných bytů. Z celkových 1 229 bytů si už ale zájemci zarezervovali téměř 500 z nich. To je o 42 % více než za stejné období v loňském roce. V nabídce jich zůstává ještě přes sedm set. Nejdražší jsou momentálně jednopokojové byty, kde za metr čtvereční zájemce zaplatí 75 100 korun. Průměrná cena celého dvoupokojového bytu vzrostla za posledních 12 měsíců o bezmála půl milionu korun. V meziročním srovnání je tedy stále znatelný cenový růst.

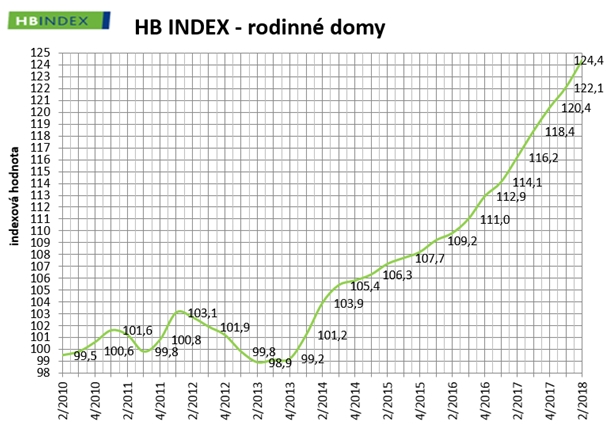

Ceny rodinných domů se během druhého čtvrtletí zvyšovaly pomaleji než v předchozím období. Dle HB INDEXu vzrostla průměrná tržní cena domů v České republice ve druhém čtvrtletí roku 2018 o 1,9 pcb na novou rekordní hodnotu HB INDEXu 124,4. Meziročně ceny stouply o 7,1 pcb.

„Ceny rodinných domů stoupají stabilně, růst je shodný jako ve druhém čtvrtletí předchozího roku. Problémem pro stavebníky jsou především delší dodací lhůty u stavebních materiálů a plné kapacity stavebních firem. Přesto trvá zájem o koupi rodinných domů ve zhoršeném stavu, které ale zájemce lákají výhodnější pořizovací cenou.“ říká Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky

U pozemků pokračuje růst započatý v předchozím čtvrtletí. Dle HB INDEXu průměrná tržní cena pozemků v České republice v druhém čtvrtletí roku 2018 vzrostla o 2 pcb. Oproti druhému čtvrtletí roku 2017 ale jejich cena vzrostla o 4,8 pcb, tedy nejméně ze sledovaných skupin.

„Zatímco v předchozím roce ceny pozemků výrazně nerostly, v posledních dvou čtvrtletích jsme zaznamenali vyšší nárůst. Poptávka po pozemcích je dlouhodobě stabilní, stejně jako nedostatečná nabídka. Vysoké ceny v okolí velkých měst nutí lidi hledat vhodná místa ve vzdálenějších lokalitách. Dlouhodobě také pozorujeme zájem o levnější pozemky, které nemají kompletní veřejné sítě,“ uvedl Petr Němeček, ředitel odboru Nemovitosti Hypoteční banky.

Co se dá očekávat v roce 2018 a 2019

Ve druhé polovině roku se dá očekávat další růst úrokových sazeb hypoték. Průměrné úrokové sazby budou ke konci roku velmi pravděpodobně vyšší než 3%.

Zvyšování hypotečních sazeb však není ten faktor, který bude mít letos na financování nákupu nemovitostí zásadní vliv. Vzhledem k inflaci zůstanou hypoték stále velmi levné. Zásadní vliv bude mít nadále především požadavek bank na vlastní zdroje a snižování odhadované ceny bankou pro účely zástavy. Dostupnost hypoték také sníží plánované zvýšení nároků na bonitu Českou národní bankou (více viz. Hypotéky).

Komerční banky postupně následují doporučení ČNB na adekvátní vlastní hotovost při poskytnutí hypoték. A zvýšení benevolence a počtu výjimek nečekejme. Do financování nákupu nemovitosti stále častěji vstupují rodiče, kteří vypomáhají s hotovostí, případně umožní zatížit zástavou vlastní nemovitost.

„Zvyšují se rozdíly mezi odhadní cenou banky a kupní cenou. Banky se snaží být o krok napřed. Jestliže trh začíná snižovat ceny, tak i banky ceny snižují. Bonitu si ověřím hned, ale jaký bude výsledek odhadu pro banku, to dopředu říct nedokážu. Některé banky se plus mínus ke kupní ceně snaží přiblížit, ale jsou tu čím dál častěji opačné situace. Například klientovi, který kupoval letos v červenci nemovitost ve Žďáru za 5,5 mil., tak banka napoprvé odhadla na 4,5 mil.“, říká Ing. Jiří Němec, hypoteční specialista ze společnosti FINTREND.

Ve třetím čtvrtletí bude realitní trh nejvíce ovlivněn blížícími se regulacemi ČNB, která od října opět zpřísní podmínky poskytnutí úvěrů. Důsledkem pravděpodobně bude zvýšený zájem kupujících. Především těch, kteří by na hypotéku později již nedosáhli. V posledním čtvrtletí letošního roku se zvýší požadavky na bonitu a vlastní hotovost a část brněnské poptávky se přesune do nájmů nebo bude tlačena k bydlení za hranicí města, kde jsou nemovitosti cenově dostupnější. Vlastní bydlení v Brně bude dostupné pouze pro bonitnější část realitního trhu a to velmi pravděpodobně způsobí drobnou korekci cen směrem dolů.

Pro více informací k vývoji na hypotečním trhu a dostupnosti bydlení klikněte na tlačítko „+“

ČNB naposledy zvýšila úrokové sazby v srpnu. Podle aktuální Zprávy o inflaci ČNB nás letos čeká ještě dvojí zvýšení úrokových sazeb, a to v září a ke konci roku. Dá se předpokládat, že do konce roku průměrné úrokové sazby hypotečních úvěrů prolomí hranici 3% (v červenci uváděl Fincentrum HYPOINDEX průměrnou úrokovou sazbu 2,5%).

Od 1. října dopadnou na zájemce o hypotéku dvě nová pravidla ČNB. Výše celkového dluhu žadatele o hypotéku nebude smět překročit devítinásobek ročního čistého příjmu a zároveň měsíční splátka dluhu nesmí být vyšší než 45 procent čistého měsíčního příjmu. ČNB umožní výjimku, ale pouze pro 5 procent specifických případů.

„Vliv má vzdělání a místo bydliště, a s tím často spojená výše platu. Změny hypoték znepřístupní pořízení nemovitosti především lidem s nižším vzděláním a kupujícím z velkých měst, kde ani vyšší průměrný příjem nemusí stačit na získání hypotéky v požadované výši. Riziko neúspěchu při žádosti o ni se ale podle odborníků týká i třeba tzv. singles, kteří jsou třetí nejpočetnější skupinou zájemců o byt,“ vysvětluje Marian Holub, produktový manažer hypoték finanční skupiny Wüstenrot.

Dopady zpřísnění pravidel poskytování hypoték analyzovala Česká bankovní asociace (ČBA) společně s bankami, jejichž podíl na hypotečním trhu činí zhruba 80 procent. Analýza ukázala, že by podle nových podmínek v loňském roce sítem ČNB neprošla zhruba pětina žadatelů o hypoteční úvěr. Hypoteční banky by musely odmítnout 22 tisíc z celkových 110 tisíc žadatelů a stavební spořitelny dalších pět tisíc žadatelů o zajištěný úvěr.

„Dohromady tedy mluvíme o 27 tisících žadatelů o hypotéku v roce 2017, kteří by byli bankami odmítnuti. Je korektní poznamenat, že tato čísla neznamenají přímočaré snížení obchodů, protože ve skutečnosti budou existovat hraniční případy, kde banka bude ve spolupráci s klientem hledat řešení uspokojivé pro všechny strany,“ komentuje výsledky analýzy Vladimír Staňura, hlavní poradce výkonného ředitele ČBA.

Prognóza ČNB

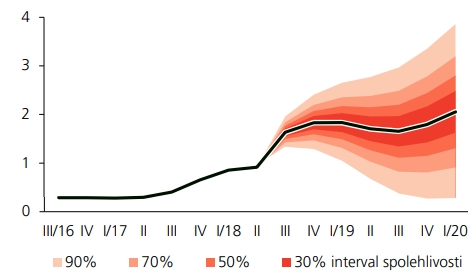

Prognóza vývoje základních úrokových sazeb je citací části Zprávy o inflaci, která byla schválena bankovní radou ČNB dne 9. srpna 2018.

S prognózou je konzistentní pokračující zvyšování úrokových sazeb směrem k jejich dlouhodobě neutrální úrovni (viz. graf). Pokračující růst sazeb je reakcí na výrazné inflační tlaky z domácí ekonomiky a v letošním druhém pololetí i reakcí na dočasné oslabení koruny. To vedlo k rychlému odeznění protiinflačního vlivu dovozních cen a autonomnímu uvolnění kurzové složky měnových podmínek. Následná přibližná stabilita sazeb v roce 2019 je v prognóze důsledkem obnoveného posilování kurzu při přetrvávající velmi uvolněné měnové politice ECB. Zhruba stabilní kurz koruny v kombinaci se zpřísňováním politiky ECB poté vytvoří prostor pro další růst domácích sazeb od počátku roku 2020. Na jeho konci sice sazby ještě nedosáhnou své dlouhodobě neutrální úrovně (tj. 3 % pro 3M PRIBOR), budou se k ní však zdola blížit.

Bankovní rada ČNB na srpnovém měnovém jednání jednomyslně zvýšila 2T repo sazbu o 25 bazických bodů na 1,25 %. Současně zvýšila lombardní sazbu o 25 bazických bodů na 2,25 % a diskontní sazbu o 20 bazických bodů na 0,25 %. Nově stanovené úrokové sazby jsou platné od 3. srpna 2018.

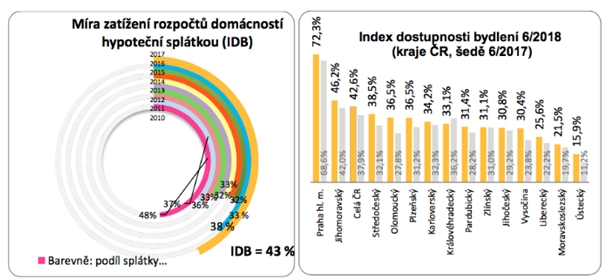

Míra zatížení rozpočtu českých domácností hypoteční splátkou k 6/2018 meziročně vzrostla o téměř 5 procentních bodů. Důvodem byl růst cen nemovitostí i úrokových sazeb. Měřeno indexem dostupnosti bydlení nyní průměrná česká domácnost vynakládá na splátku hypotéky 43 % svých čistých měsíčních příjmů. Přitom loni v červnu to bylo necelých 38 %, jak ilustruje následující graf.

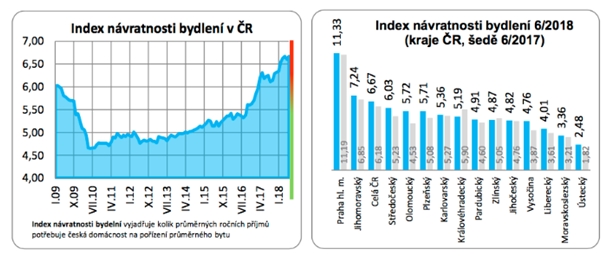

Posun v cenách nemovitostí je ještě markantnější ve vývoji indexu návratnosti bydlení, který nijak nezohledňuje vývoj cen hypoték a poměřuje pouze průměrnou cenu bytů a průměrný čistý roční příjem českých domácností. Zatímco loni v červnu průměrnou českou domácnost vyšel byt v hodnotě 2,56 mil. Kč na zhruba 6násobek čistého ročního příjmu, letos se již hodnota tohoto ukazatele i přes růst příjmové úrovně blíží 7násobku čistých ročních příjmů. Vývoj tohoto poměru mapujeme prostřednictvím Indexu návratnosti bydlení (IDB), jehož vývoj ilustruje následující graf.

Zdroj: GOLEM FINANCE

Vývoj cen nemovitostí

Osobně se domnívám, že realitní trh kulminuje. Ceny brněnských nemovitostí se již od konce roku 2017 pohybují na svém pomyslném vrcholu. Růst cen se již netýká celého trhu. Rostou pouze některé atraktivní lokality a typy nemovitostí, o které je největší zájem, a to navíc již velmi pomalu. Ceny v posledním půlroce rostly u mimobrněnských lokalit, kde jsou ceny výrazně nižší než v Brně. Dynamika růstu se ale i zde snižuje a navíc i zde se netýká růst všech nemovitostí. I zde záleží na lokalitě a na typu nemovitosti.

Z důvodu chystaných opatření ze strany ČNB se dá očekávat, že v následujících měsících se bude snižovat dostupnost hypoték a zvyšovat úrokové sazby. To může mít krátkodobý dopad na posílení poptávky v září a následně útlum zájmu v závěru tohoto roku.

Důvěra ve světovou i evropská ekonomiku je stále vysoká. Nicméně Ministerstvo financí ve své červnové Makroekonomické predikci uvádí, že „globální nejistoty a rizika výrazně narůstají“. Také mluví o poklesu výkonnosti evropské ekonomiky v letošním roce ve srovnání s rokem 2018. Dále predikce uvádí „Česká ekonomika vykazuje v některých oblastech zřetelné znaky přehřátí, obzvláště pak na trhu práce. Z hlediska cyklického vývoje ekonomiky přitom nelze vyloučit, že by ekonomika v případě naplnění některých uvedených rizik v horizontu predikce vstoupila do sestupné fáze hospodářského cyklu.“

Vzhledem k výše popsaným trendům v ekonomice, na hypotečním a realitním trhu předpokládám, že do konce roku si trh projde mírnou cenovou korekcí. O kolik ceny poklesnou bude hodně záležet na lokalitě a typu nemovitosti.

Vzhledem k nedostatku kvalitních bytových projektů v Brně je stále prostor k dalšímu růstu cen u novostaveb. Počet kupujících bude i v závěru roku výrazně vyšší než nabídka nových bytů a to může vést k dalšímu zdražování.

V září očekáváme, jako každoročně, zvýšený zájem o pronájmy v Brně. V závěru roku na straně poptávky po nájmech vstoupí výše zmiňovaná silná skupina střední třídy, která si nově nebude moci koupit vlastní byt a bude muset řešit bydlení nájemním způsobem. A tyto dva faktory velmi pravděpodobně povedou k dalšímu růstu cen pronájmů v druhé polovině tohoto roku.

V roce 2018 a dalších letech bude pro růst cen nemovitostí rozhodující stav ekonomiky a očekávání jejího vývoje do budoucna. To může značně ovlivnit náladu na trhu. Vzhledem k vlivu médií mohou být změny velmi rychlé a výrazné.

Pokud se nic dramatického v dohledu neukáže, dá se předpokládat, že na vrcholu cen budeme ještě nějakou dobu. Klidně celý rok 2018 nebo i v dalších letech. Domnívám se, že ceny budou kolísat kolem svého maxima, možná růst v tempu inflace (cca 3% ročně).

V opačném případě, při ztrátě důvěry v ekonomiku, zmizí optimizmus a poptávka ochladne. To může způsobit i rychlý pád cen. A ceny brněnských nemovitostí rozhodně mají kam padat. Vždyť již nyní jsou výrazně výše než v roce 2008 a od svého minima v roce 2012 vyrostli o desítky procent.

Co tedy doporučujeme?

Pokud hodláte svoji nemovitost držet déle než 10 let, pak se zřejmě nemáte čeho obávat. Z dlouhodobého hlediska ceny nemovitostí velmi pravděpodobně porostou.

Pokud ale v nejbližších měsících a letech prodej vaší nemovitosti plánujete, spěchejte. Nejlepší doba na prodej už zřejmě nastala, anebo se dokonce blíží ke konci.

Ing. Tomáš Fráňa, ředitel kanceláře RE/MAX Pro Brno