Úrokové sazby

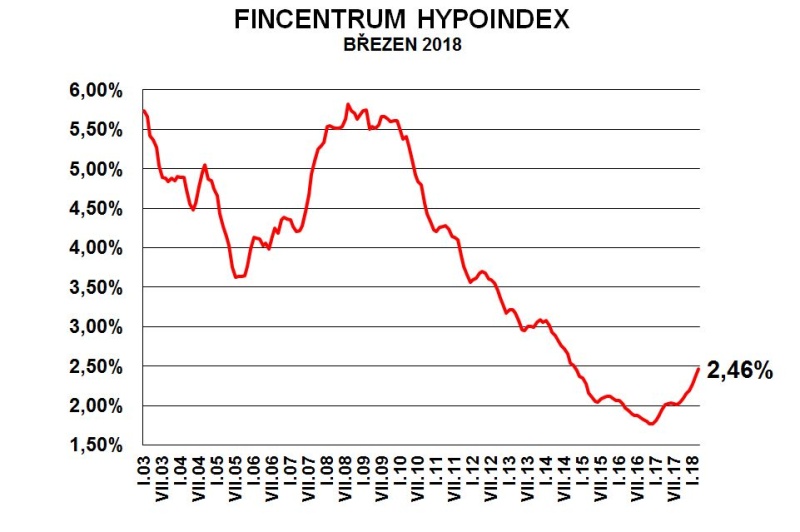

Vývoj úrokových sazeb hypoték zaznamenával postupný pokles již od konce roku 2009. Obrat nastal až v první polovině loňského roku, kdy začaly sazby opět růst. Fincentrum hypoindex uvádí, že průměrné sazby za sedmileté období klesly na třetinu. Z grafu je navíc patrné, že k březnu roku 2018 jsou průměrné úrokové sazby hypoték na úrovni z konce roku 2014. Pokles na minimum z počátku 2017 přitom trval přibližně dva roky zatímco nárůst do stejné hladiny proběhl za poloviční dobu. Sazby hypoték tak rostou dvojnásobnou rychlostí oproti tempu v jakém klesaly. V rámci jarních kampani došlo sice k dočasnému zpomalení a u některých bank i ke snížení, nicméně v rámci letošního roku lze očekávat další růst.

Přehled regulací a legislativních změn

Omezení výše hypoték dle hodnoty nemovitosti (LTV)

První doporučení ČNB stanovilo maximum na 100 % hodnoty již v červnu roku 2015. V říjnu 2016 došlo k dalšímu snížení na 95 % a následně ještě v dubnu 2017 ke stanovení 90% hranice. Na hypotéky v rozmezí 80 – 90 % však smí banky využívat jen 15 % z celkového objemu všech hypoték. Pro většinu lidí je tak faktická hranice na 80 % hodnoty nemovitosti.

Mimo to omezuje doporučení z června roku 2016 výši hypotéky na 60 % hodnoty nemovitosti, pokud se jedná o nákup nemovitosti k investici (pronájmu).

Omezení dle dalších ukazatelů

Dle LTV by ČNB ráda využívala v rámci doporučení i další ukazatele. Konkrétně ukazatel celkového zadlužení vůči ročním příjmům (DTI) a poměr měsíční splátky k měsíčním příjmům (DTSI). Ve svém Věštníku vzkázala ČNB ostatním bankám aby při poskytování úvěrů postupovala se zvýšenou obezřetností u osob, u nichž přesáhne hodnota zadlužení osminásobek ročních příjmů a splátka by zatížila měsíční rozpočet více než 40 %. Nešlo však o oficiální doporučení, takže jej banky nebraly příliš v potaz.

Změnit by to měla připravovaná novela zákona, která oba ukazatele stanovuje a navíc i obecně zvyšuje závaznost doporučení ČNB a banky by tak za nedodržení mohly být penalizovány sankcemi. Nicméně v předešlém volebním období se ji nepodařilo schválit. Dle mluvčí ČNB Markéty Fišerové by se návrhem měla vláda zabývat v záři letošního roku a účinnosti by tak teoreticky mohla novela nabýt v září 2019.

Podrobně jsme o regulacích psali i v článku Regulace hypoték ČNB.

I přes uvedená omezení byl březen v počtu sjednaných hypoték zatím rekordním měsícem letošního roku, byť už se nedosáhlo takového počtu jako v letech 2017 a 2016. O hypotéky je stále vysoký zájem a díky nízké nabídce a vysoké ceně nemovitostí dostává řada lidí úvěr na hraně svých možností. I proto lze vidět neustálou snahu ČNB hypotéky omezit. Jednak aby nepodporovala další zvyšování cen nemovitostí a pak také aby nenavyšovala počet osob, které se po vypršení fixace dostanou do finančních problémů vlivem zvýšených výdajů na úvěr.

Pokud budete chtít další informace nebo konzultovat vaši osobní situaci, zavolejte nebo >>napište<<. Rádi si na vás uděláme čas.